2023�����늳ػ�����Ҫ���g·������

���p̼Ŀ�����µ�����Դ��܇�ИI������늳��b�C�����������ӄ���늳������ИI�����AӋ2025���҇�����늳������������^60GWh���Ј�Ҏģ�_�ك|��ͬ�r������늳ػ���Ҳ�ǽ�Q�h�����}���a�������YԴ����Ҫ�ֶΡ�

�������Ų����_�ġ�����Դ��܇�U�f늳�����늳ؾC�������ИIҎ���l����2019�걾�������C��������Ҫ�����ݴ����ú��������á����w�����������ݴ�������̎��̽���A�Σ���Ҫ��ʾ���Ŀ��������δ�γ��������̘Iģʽ�����Բ����՞�������������ģʽ���t�Ǯ�ǰֱ�ӽ���Ч����ߵĻ��շ�ʽ��

������������ģʽ�����O�rֵ���ߣ��Ǯ�ǰ��Ҫ�Ļ������c��Ŀǰ���O���ϵ��������÷�����Ҫ���������պ͝��ա����������N�����ĺ��ą^�e������ȡ���ٵ��P�I��ˇ��ͬ������ؓ�O��늽�Һ��Ĥ�ȃrֵ�����^�����ĵ��������ã��a�I���M�����������M�����y�㣬��Ԫ늳ز�������������F�늳ظ������Ј����������ԡ�

һ�����N�������÷�ʽ�ă��ӌ���

����늳ز�������ָ���ѽ���U�Ą���늳ؼ��л��գ�ͨ�^��ˇ���g����늳��е�懡�⒡��i�� �~���X��䇵Ƚ��٣��ٌ��@Щ����ѭ�h�������������F�늳،�������Ԫ늳�ϡ�н��ٺ����ߣ����Ճrֵ����ѭ�h�����٣��᷀���Բ���m�ϲ����ա�����늳�늽���ϵĻ��չ�ˇ��Ҫ�����������ա����ա����ա�

���������nj��U�f����늳Ȳ��ɷ֣���늘O�������|�������w��늳��⚤�ȽM�ֽ��^���顢�^�Y�����x���x����������ͷ��һϵ���ֶΣ��õ��Ѓrֵ�a�Ȼ�����M����һ�����յ��^�̡����Ĺ�ˇ�����Y�x���M�в����ޏͣ��DZ��^����������^�̣�������I��ِ���������c�ǿ�ȫ�M�֡�ȫ�Ԅӡ��o��Ⱦ��⣬�ɻ��������F�늳أ������Ժá�ȱ�c���˹����ȴ������Ѓr���ٻ������y��

�����nj��U�f늳ز���A̎����������A��Һ�У���ȡ�������Ѓrֵ����Ԫ�أ��ٽ��^�x�ӽ��Q����늳��e���ֶΣ���ȡ��ʣ���Ѓrֵ���٣���Ҫ�������W�������܄���ȡ���x�ӽ��Q�����N���������Ĺ�ˇ�nj�늘O�ۼ��뻯�Wԇ����������ȡ��������I����A�Ƽ������������A��⒘I������ѭ�h�������̩�w�����A�Ƽ����M�ݺ��i����Դ�h���ͺ��˾Li-Cycle�ȡ����c���O��Ͳ���Ҫ��ͣ����W�����x��࣬�aƷ���ȸߣ�����늳��ؽ������|����Ч�ʸߡ�ȱ�c�ǹ�ˇ�����L�������^���漰���g���܄������ڏUҺ��Ⱦ�Ȇ��}��

������ָ��ͨ�^��Һ��ý�飬ֱ�ӌ��F���늳ز��ϻ���ٵĻ��գ���Ҫ�����Cе���x���ߜ�늽ⷨ��һ����Ҫ��ȥ늳��⚤����늳�о�c��̿��ʯ��ʯ��ϣ���߀ԭ�������õ�����䇡�⒡�懡��X�ȽM�ϳ�̼�Ͻ�늽��|�еķ����ȱ��̻��ڠt���У������ڽ������ϻ�����������ӄ���Ȼ���M����ӹ�̎���������^���ڸߜ�����ɡ����Ĺ�ˇ�Ǹߜ؟�⣬�Ķ��õ�������������������I���Ђ�ѭ�h�������ơ����c�ǹ�ˇ���Σ��ɻ��չ���懡��\������ؽ��٣�ȱ�c�������^�ͣ��ܺ��^�ߣ��ҕ��a��һ���ďU����Ⱦ��

���������Ǯ�ǰ�������g·��

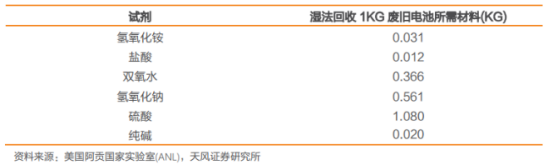

�Į�ǰ�������õļ��g·�����ȁ��������Ռ�����Ԫ�صĻ����ʸ������Ƃ�aƷ�ļ��ȸߣ��ѳɞ�I�������ļ��g·����

�������յijɱ���Ҫ���ɻ��Wԇ���c��Դ�M�ýM����һ���棬��ұ����Ҫ���Ĵ����Ļ��Wԇ�����@ʹ����I�ĝ�ұ��ɱ������ܵ����ᡢ�������c�Ȼ��Wԇ���r�ӵ�Ӱ푣���һ���棬���Ռ��ڸ��ܺ��ИI����I����Դ�M���ձ��^�ߡ��Ե�����늳ػ�����IPrimobius��2020��ĝ��ճɱ���r���������Wԇ���c��Դ�M�õijɱ�ռ�ȷքe��33.4%��26.4%����Ӌռ�ȸ��_59.8%����ˣ�����Wԇ����ʹ��Ч�ʡ������������íh�����ܺijɱ����Ǹ�����늳ػ�����I�����ɱ����ݵ������c��

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

-

�s35�|Ԫ���ȁ��ϫ@��˹������늳�ӆ��

2024-06-05 23:22 -

�������ȁ��ϰك|�c�x��늳��Ŀ�@��

2024-06-04 18:59 -

�ɼ�܇��Kֹ�c����늳صĺ�����

2024-05-31 19:01 -

������Ϣ�l�����̑B늳�Ҫ���w��

2024-05-30 20:28 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��Ŀ���Ĵ��_�݆��ӽ��O

2024-05-29 18:47 -

Ͷ�Y12�|Ԫ���@����I�Ӵa��A��늳ؾ��ܽY������

2024-05-28 18:44 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

���ܿƼ��cӡ����I��������늳ؑ��Ժ����f�h

2024-05-16 19:19

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

�s35�|Ԫ���ȁ��ϫ@��˹������늳�ӆ��

2024-06-05 23:22 -

�������ȁ��ϰك|�c�x��늳��Ŀ�@��

2024-06-04 18:59 -

�ɼ�܇��Kֹ�c����늳صĺ�����

2024-05-31 19:01 -

������Ϣ�l�����̑B늳�Ҫ���w��

2024-05-30 20:28 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��Ŀ���Ĵ��_�݆��ӽ��O

2024-05-29 18:47 -

Ͷ�Y12�|Ԫ���@����I�Ӵa��A��늳ؾ��ܽY������

2024-05-28 18:44 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

��Ͷ�Y115�|Ԫ���@һ�c�x��늳��Ŀ���Ĵ��_�݆��ӽ��O

2024-05-29 18:47

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖