�Ї�늳خa(ch��n)�I(y��)���`������

�r�g:2024-01-12 10:29��Դ:ؔ��(j��ng)ʮһ�� ����:��·

�c��:

��

2023�����һ�������գ�늳ؼ�̼��䇬F(xi��n)؛���g�r�ѵ���10.1�fԪ����͈�r����10�fԪ�����I(y��)��̼�����̓r�ѵ���9�fԪ���c2022�����һ��������52.25�fԪ�ăr����ȣ�2023��ȫ��늳ؼ�̼��䇃r������_80.67%��

̼��䇃r���µ���2023������Դ܇ȫ朗l�a(ch��n)Ʒ�r���µ���һ���sӰ������2022��12��30�պ�2023��12��29�յăr����Ȼʯīؓ�O�@�N���Ї��Ј�������С�Įa(ch��n)Ʒ������a(ch��n)Ʒ�»�������С��Ҳ���^20%�����ij�80%��һ��r�g���r�����أ���ӳ�������ИI(y��)��������ij̶ȡ�

�a(ch��n)���^ʣ��һ���\�y(t��ng)���ӑՓ�Ї�늳خa(ch��n)�I(y��)朵Įa(ch��n)���^ʣ����Ҫ����������P�I���}��

�^ʣ�ж����أ�

�^ʣӰ��ж��

�^ʣ֮����ô�k��

1

�a(ch��n)���^ʣ�Ї��أ�

�a(ch��n)���^ʣ�Ї��أ�

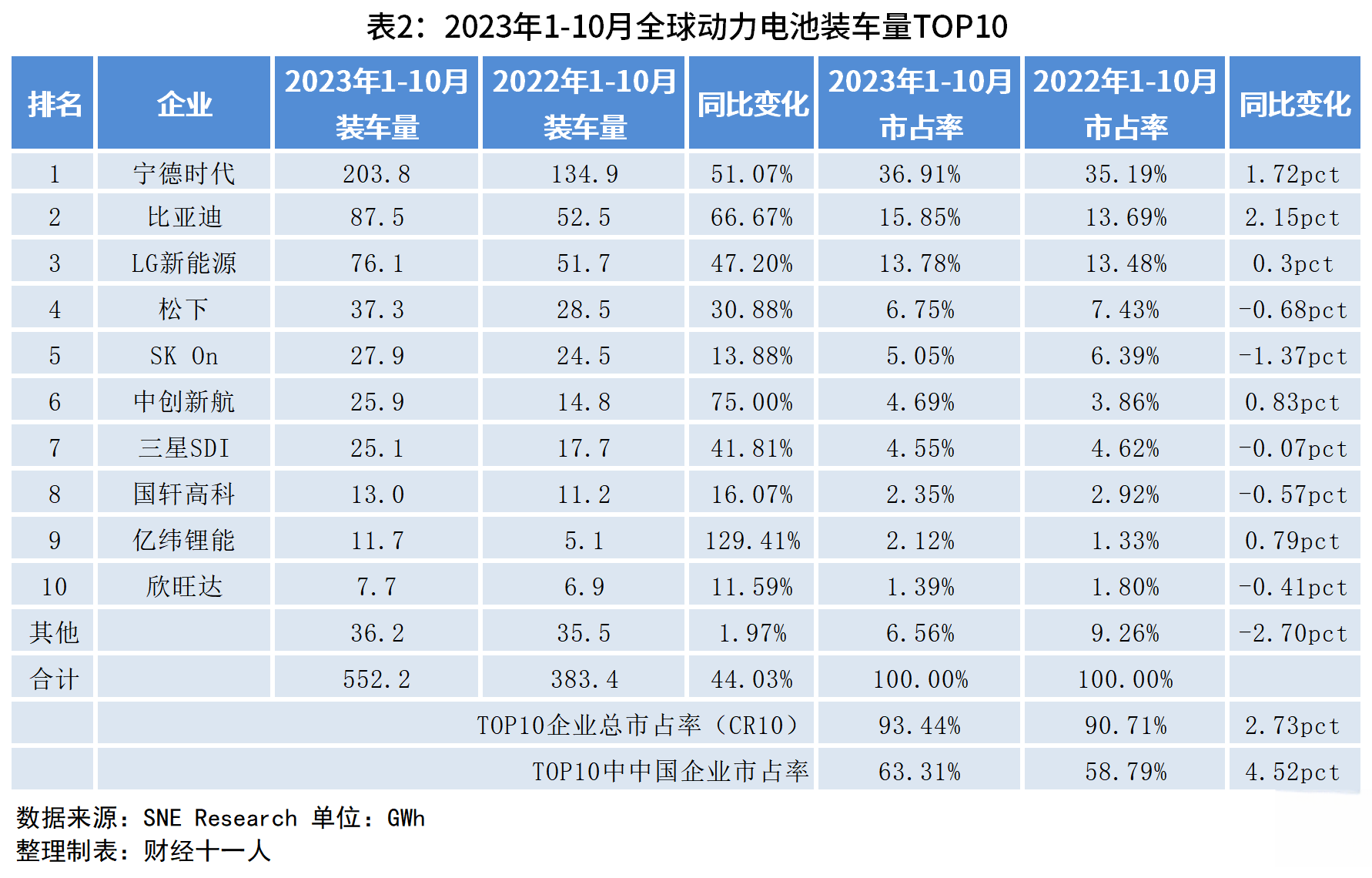

����(j��)SNE Research������2023��1-10��ȫ�����늳��b܇��(sh��)��(j��)��ȫ��2023��ǰʮ���µĄ���늳��b܇����552.2GWh����2022��ͬ�����L44%���Ј����ж��^�m(x��)������ǰʮ����I(y��)����ռ�ʣ�CR10���_��93.44%����ȥ��ͬ��90%���ϵĸ�λ���A���^�m(x��)����2.73���ٷ��c��

�Ї�늳���I(y��)����ռ��Ҳ�Mһ���U�Hǰʮ����I(y��)�е������Ї���I(y��)����ռ�ʾͳ��^60%���Ї���I(y��)��ȫ��܇�Ä���늳��Ј��е�ռ�Ƚӽ��߳ɡ�

����늳ظ���ƫ��ʹ�óɱ����͡���ȫ�Ը��ߵ������F�늳أ������Ј������F�늳�ռ�Ƚ�98%����ԓ�I���Ї���I(y��)�ӽy(t��ng)�ε�λ����˃���늳��Ј��Ї���I(y��)�ķ��~���ߡ�����(j��)Infolink��(sh��)��(j��)��2023��ǰ�����ȣ�����늳س�؛���棬��������SDI��LG����Դ��Ӌ��؛11GWh��ռ��(j��)��7.5%���Ј��������s90%�ķ��~ȫ�����Ї���I(y��)�Ϸ֣�ǰʮ����늳ع�؛���У��Ї���I(y��)ռ8�ң�����ǰ���������Ї���I(y��)��

����늳أ��Ї���I(y��)��늳�����Ķ����h(hu��n)��(ji��)�����ЉŔ���(y��u)�ݣ���ؓ�O�����Ї���I(y��)��؛��ռȫ���90%��늽�Һ85%����Ĥ80%��䇵V���YԴ�ˣ��Ї���I(y��)�в����ЉŔ���(y��u)�ݣ�����Փ�Ǻ���ُ�I�V��(qu��n)��߀�LJ���(n��i)��̽�YԴ�����C�YԴ��ȫ�]���L�U��������}�������棬�Ї���I(y��)ռ��(j��)��ȫ��70%���ϵľ����������Ҿ����ɱ���(y��u)�����@��

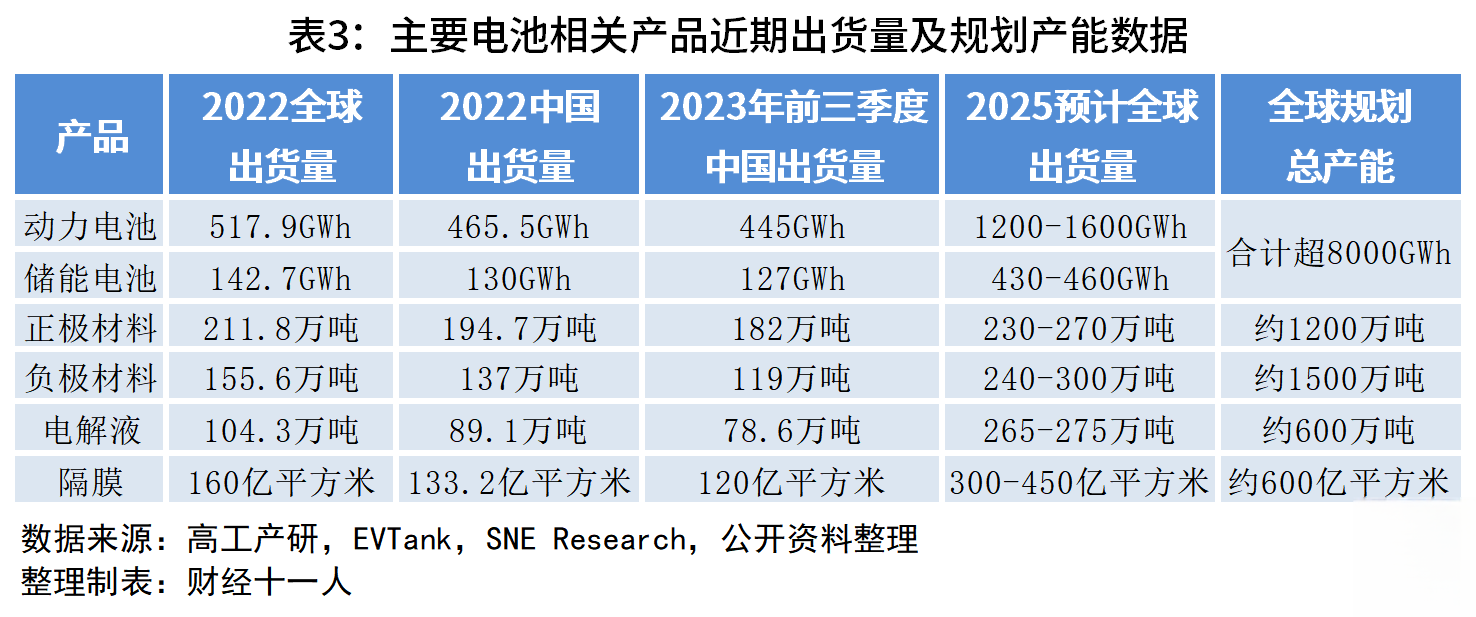

�@һ݆����늳خa(ch��n)�I(y��)�ı��l(f��)ʽ���L��2020���_ʼ���������a(ch��n)�ܲ��㣬���®a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�r�q���M���ƄӮa(ch��n)�I(y��)��(n��i)����Y��������ϣ��U��a(ch��n)�ܡ���ؔ��(j��ng)ʮһ�ˡ�����(j��)���_�Y�Ͻy(t��ng)Ӌ����2022��ij�؛������ʣ�Ҏ(gu��)���a(ch��n)����������5�������^��2025����A�y���a(ch��n)���^ʣ���كɱ���

���ǣ��^ʣҲ���м�����������(n��i)�Ј��ѽ�(j��ng)�^ʣ���������Ј���Ȼ��������Ҏ(gu��)���a(ch��n)���^ʣ���أ������H��خa(ch��n)������һ���¡���������^ȥһ����Ĺ���朔_�ӣ�����ձ�̎�ڸ�λ���F(xi��n)���S��������֏����������M����ȥ����A�Σ�����I���б��^���ҵ��^����w��

�@�N��r�£��u����I(y��)����ϧ��ͦ�r��Ч��Ҳ����������̼��䇃r������(j��ng)��2023��4���µ���18�fԪ�����S�����������a(ch��n)��I(y��)�a������ጷţ�6����Ѯ��������31.5�fԪ���F(xi��n)�ڮa(ch��n)�I(y��)朸����h(hu��n)��(ji��)̎��ȥ����A�Σ���֮�ļ��ȱ��������ИI(y��)��������˃r�������������ȫ��ӳ�a(ch��n)���^ʣ���挍��r��

����Ҏ(gu��)���a(ch��n)����K�������r��e���Үa(ch��n)�ܘ�(g��u)��Ҳ�кܴ���������Ҫ����(j��)��ͬ�Įa(ch��n)�I(y��)札h(hu��n)��(ji��)�քe�Д�a(ch��n)���^ʣ�Č��H�̶ȡ�

2

���^ʣ���������]

����(j��)��3�еĽy(t��ng)Ӌ���^ʣ�̶�����ص��DŽ���늳����죬8000GWh��Ҏ(gu��)���a(ch��n)�ܣ���2025���AӋ�Ј�Ҏ(gu��)ģ��4�����ϡ���Փ�ρ��f��늳���I(y��)��ԓ���a(ch��n)���^ʣ��齹�]�����a(ch��n)���^ʣ��늳���I(y��)��Ӱ푲���^������β����I(y��)�ķֻ�څ�����@��

�䳲��Դ�����L��t����2023��ĸ߹��늷���ϱ�ʾ����ȫ�ИI(y��)�^ʣ����r�£��늮a(ch��n)�I(y��)�@�F(xi��n)���������죺�^������I(y��)��ӆ�ζ࣬��һ������I(y��)��ӆ���١�

�y(t��ng)Ӌ��(sh��)��(j��)Ҳ�����^������늳���I(y��)�Įa(ch��n)��Ҏ(gu��)���^ʣ����r�����Ƿdz����ء���2025���AӋ��؛����ȣ��^����I(y��)�Įa(ch��n)��Ҏ(gu��)���������ȴ���ɱ���

늳����a(ch��n)���a(ch��n)��Ҏ(gu��)��������ǰ��؛��3��-5�������������������늳��ИI(y��)��Ȼ�ڿ��ٰl(f��)չ���Ј�Ҏ(gu��)ģ���ټ��������»���߀�ǾS����30%���ϣ����ˑ����������L���Ј�����ǰ���îa(ch��n)���dz�Ҏ(gu��)������

��2025����AӋ������ȣ��a(ch��n)��Ҏ(gu��)�������ձ鲻��ɱ������2025����Ј������_���A��ˮƽ���Ǯa(ch��n)��Ҏ(gu��)����Ҏ(gu��)ģ���ǽ����ģ���늳��ИI(y��)���f70%—80%�Įa(ch��n)�����������^�齡����ˮƽ�����НM���Ј�׃���ď��ԣ�Ҳ�ܱ��C���a(ch��n)�O��ij�Ҏ(gu��)�S���͆T����������Ϣ��

�^ȥ������m���^90%�Įa(ch��n)�������ʲ��ǽ�����B(t��i)�����a(ch��n)�O�䡢���̎������˶��ڳ�ؓ���\�D(zhu��n)��������I(y��)���L�ڽ����l(f��)չ�״�������

�^��늳���I(y��)�a(ch��n)��Ҏ(gu��)�����������������w늳��ИI(y��)�Įa(ch��n)��Ҏ(gu��)����2025���AӋ����Ľ�4�������еIJ��һ���ց������늳���I(y��)������̭�Įa(ch��n)�ܡ��Ї���܇����늳خa(ch��n)�I(y��)��(chu��ng)��(li��n)�����°l(f��)���Ĕ�(sh��)��(j��)�@ʾ��2023��1��—10�£��Ї�����Դ��܇�Ј����F(xi��n)�b܇���Ą���늳���I(y��)��48�ҡ���2022���ԓ��(sh��)�֞�57�ҡ��@������9�҄���늳���I(y��)2023���1��—10�]���κ��b܇���ף��ѽ�(j��ng)��̭���֣����@Щ��I(y��)�Įa(ch��n)����Ȼ��Ӌ���ڿ��a(ch��n)��֮��(n��i)��

�@Щ����̭��I(y��)�Įa(ch��n)�ܣ��Լ����m(x��)��I(y��)�е����f�a(ch��n)�ܣ����H�Ϙ�(g��u)�����^ʣ�a(ch��n)���е��ஔһ���֡�����Ҏ(gu��)���a(ch��n)����߀���в������t���������K�o����أ���K����Ҍ��Ј��Ќ��HӰ푵Įa(ch��n)�ܲ�������(sh��)��(j��)�@ʾ���^ʣ�̶���ô���ء�

�����H�a(ch��n)�ܳ����Ј�����߀�ǿ϶��ģ��ИI(y��)���J���������ܵ��a(ch��n)���^ʣ���_��ֻ�Ќ��r�����ȁ��Ϻ�LG����Դ�@���ҡ�

���ºͱȁ���������������dz���(w��n)�������µĿ͑����Ӷ��ӻ����mȻ�F(xi��n)�еĺܶ����¿͑����ڌ��ҵڶ��������Խ�������L�U�����¿͑����x���̕r�����r����Ȼ�����x������ڮa(ch��n)Ʒ�S���̶Ⱥͽ��������ϣ�߀�]�п��Ժ͌���ƥ���ĸ������֡�

�Ɍ��F(xi��n)�����������F����г���늳ء��������ܶȵ�����늳ء��Լ���ͨҎ(gu��)�����Ԫ���F�늳ؘ�(g��u)�������ƵĄ���늳خa(ch��n)Ʒ�������ԝM��͑��Ķ��ӻ����͑��ڌ��r�����Կ��ٽ�Q�F(xi��n)�������ˑ�������׃��������Դ܇�Ј����@�N���ٽ��������������F��

�ȁ���������늳��������������������L�ij����Ј����Լ����������������ĺ���܇��͑������ȁ��ϵ����Lǰ�����^���^������̫��a(ch��n)���^ʣ�l(f��)�

LG����Դ�t��ͬ���@����I(y��)����a(ch��n)���^ʣ���]����Ҫ��������������L�����Ǯa(ch��n)��Ҏ(gu��)�����ࡣLG����Դ�Įa(ch��n)��Ҏ(gu��)����2023���AӋ��؛����2.22�����H���ڌ��º�����SDI����2025����AӋ��؛����1.1����������늳���I(y��)����͡��a(ch��n)�ܲ��^ʣ����Ȼ�������]��

���ˌ��r�����ȁ��ϡ�LG����Դ������늳���I(y��)���ٶ������a(ch��n)���^ʣ�������n���������ԣ������Ј���չ���^�õĽ��]�^�١��|����ܡ��䳲��Դ���h�����������߿Ƶĺ���ӆ�κͺ������������r�^�ã��ڮa(ch��n)���^ʣ����������̫�o������麣��͑��Ćr�^�ߣ��ҽ��������༯����2024��֮��ጷţ���I(y��)���ڃ�(n��i)���Y�������ͽ�(j��ng)�I����������

������ه�Ї��Ј��̓����Ј���늳���I(y��)���a(ch��n)���^ʣ�ē��n���^����أ�����(n��i)�Ј���܇�������F�늳���̓r���ѽ�(j��ng)����0.5Ԫ/Wh���£��c֮��ȣ����r����늳ؾ��r���^1Ԫ/Wh���]�м��g(sh��)��(y��u)�ݣ���ه�r����늳���I(y��)�ڟo�ރ�(n��i)���ĭh(hu��n)�������R�����̭������

����늳ط��棬��(j��)��ؔ��(j��ng)ʮһ�ˡ��˽⣬2023����ѽ�(j��ng)�Ѓ����Ŀ�������F�늳��И˃r����0.3Ԫ/Wh���ң��@���r���ѽ�(j��ng)����������I(y��)�ijɱ������H�ܸ��w�O�����f��ԭ���ϵ�Ӳ�ɱ����@�ӵĵ̓r�����o�����C��I(y��)��������(j��ng)�I����֪��������ʲô�������Ź�؛�̿�����ͬ�s���ṩ�L�ڵ��ۺ��Ϸ��ա�

��늳�����h(hu��n)��(ji��)�ķֻ���ƣ����O���ϵĮa(ch��n)���^ʣ��rҲ���^�ֻ���

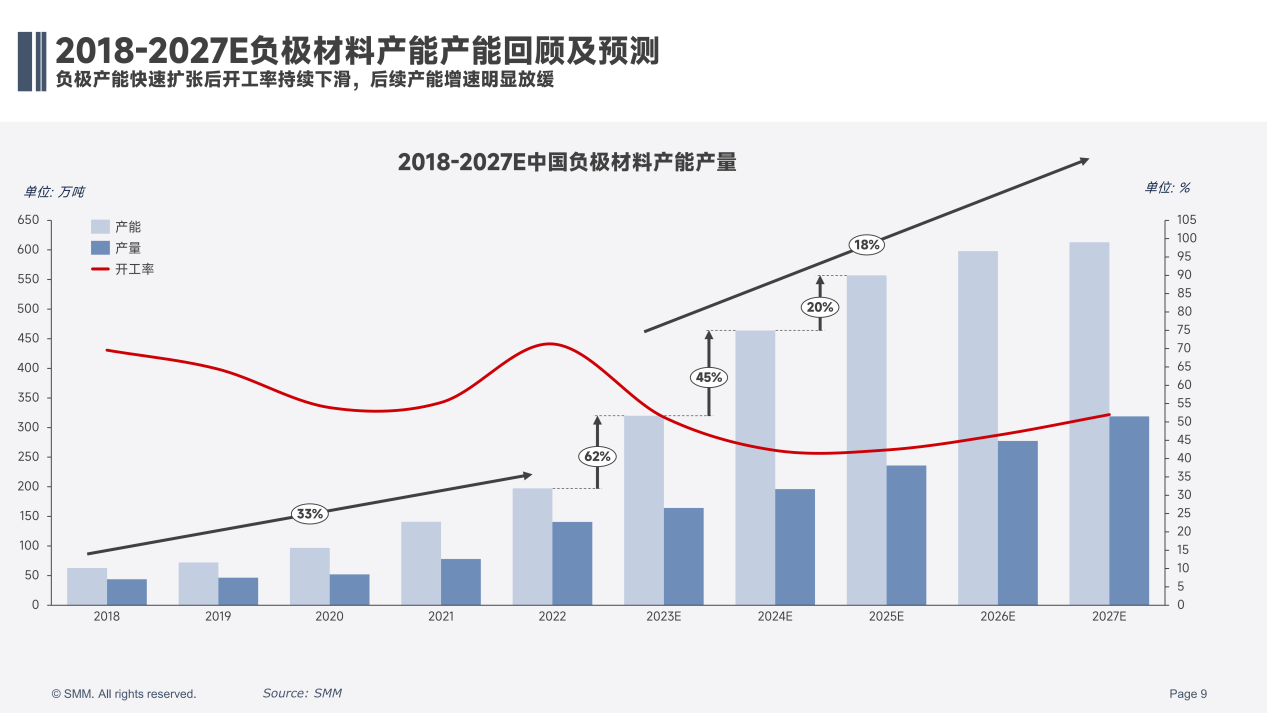

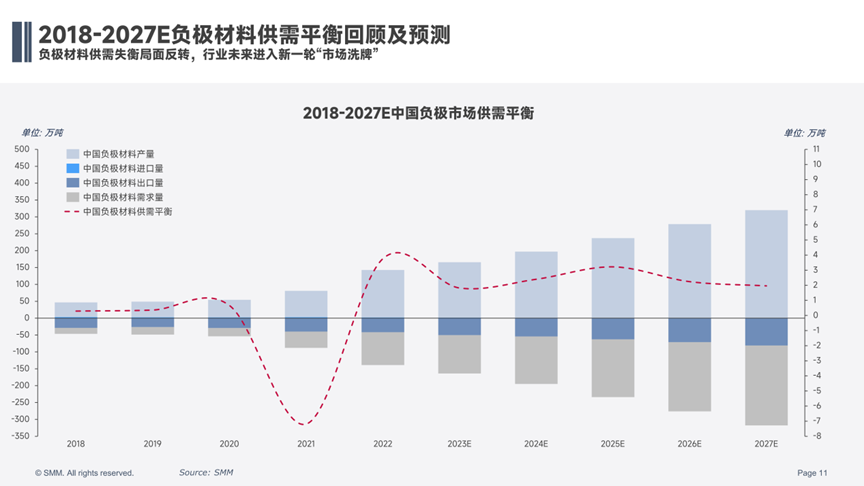

�����F䇲����Ї���I(y��)���ЉŔ���(y��u)�ݣ��������F����O�ļ��g(sh��)�T���^�ͣ�����������I(y��)���M���@һ�I���mȻ�Ј��������L������Ԫ늳ز��ϣ����a(ch��n)�����L���ٶȸ��죬��ͨ�����F䇵����a(ch��n)��I(y��)���]�̶ȱ��^���ء������м��g(sh��)��(y��u)�ݣ��e���������i�F䇺Ϳ���F䇵����Ͳ��Ϸ����Ѓ�(y��u)�ݵ���I(y��)�t�]���κν��]������߀�ړ��n�a(ch��n)�ܲ��㡣

��Ԫ���棬�����Ԫ����懆ξ���늉�����Ԫ������ȫ�]�Юa(ch��n)���^ʣ���}���@Щ���O���ϵ������ܶȸߣ��Ǹ߶�늳صı���Ʒ��ͬ�r�����켼�g(sh��)�T���ߣ��o�����ڃ�(n��i)�U�������a(ch��n)�ܡ��������ԣ���ͨ��Ԫ���R�Įa(ch��n)���^ʣ�������F䇸��Ӈ��أ����ǰ�����Ї�������Դ�a�N���߃A�������ܶȣ�����Ԫ�������������r������I(y��)Ͷ������ͨ��Ԫ�a(ch��n)�ܣ����@Щ�a(ch��n)��Ŀǰ���g(sh��)�Ϻ��o��(y��u)�ݣ��r����Ҳ�o���������F䇸����������Ј����ǎ�����Ԫ���Ϗص��P�ϴ��T�����Ե����Ԫ�Ǯ�ǰ�a(ch��n)���^ʣ����ص�Ʒ�

늽�Һ����Ĥ�����]���e���صĮa(ch��n)���^ʣ���}���@�ɂ��ИI(y��)�����wҎ(gu��)���a(ch��n)�ܶ���2025���AӋ�������ăɱ����ң��^����I(y��)��Ҏ(gu��)���a(ch��n)�ܺ��������ƥ�䡣늽�Һ�����ǰ����ăr���������ѽ�(j��ng)�Ѳ����պ��ļ��g(sh��)����I(y��)��̭���֣��ټ��τ���늳���̎�ڏ�Һ�B(t��i)���̑B(t��i)���̑B(t��i)�l(f��)չ���P�I�ڣ�늽�Һ��I(y��)��Һ�B(t��i)늽��|(zh��)�a(ch��n)�ܵ�Ͷ��dz�֔������˻��������ڮa(ch��n)���^ʣ���}��

��Ĥ�t���������a(ch��n)�O��߀��ه�����M�ڣ���ǰ�ĸ�Ĥ�����O��������ձ�������������˼{���|֥��ESSOP�ļ���I(y��)�Ϸ֣���a(ch��n)���ѽ�(j��ng)�����ݹɷݣ�SZ.002812������Դ���|(zh��)��SZ.300568�����вĿƼ���SZ.002080���i��������Ĥ�Ј��ļ��жȘO�ߣ����ݹɷݺ���Դ���|(zh��)�ɼ���I(y��)�Ϸ��˳��^60%���Ј����~����������Ĥ��I(y��)�ț]���Ј����g��Ҳ�o�����O��������̎���r�@�����a(ch��n)�O�䡣

����Ĥ�O�����r2024����a(ch��n)��׃�����п��A(li��n)���o�a���̡��W�˿Ƽ����ڸ�Ĥ���a(ch��n)�O����a(ch��n)����ȡ��ͻ�ƣ���������Ĥ���a(ch��n)��I(y��)�������O����a(ch��n)�����A�ðl(f��)չ�C�������ų���������I(y��)�U�a(ch��n)����׃��Ĥ�a(ch��n)���^ʣ����r��

ؓ�O�����Ǯa(ch��n)���^ʣ���н��]���صĭh(hu��n)��(ji��)����2023��10�µ����_���Ϻ���ɫ���پW(w��ng)SMM��ʮ���ý��ٮa(ch��n)�I(y��)�����ؓ�O���Ϸ�Փ���ϣ��c���ć���(n��i)�^��ؓ�O������I(y��)�����Pע�a(ch��n)���^ʣ���}�����ؓ�O���ϲ������O�����в�ͬ�IJ����wϵ���mȻ��ؓ�Oһֱ��ؓ�O�I��ğ��TԒ�}�������x�������a(ch��n)���о��x���F(xi��n)�ڵ�ؓ�O�Ј���Ȼ��ʯī�����£�Ʒ�һ���������T�����ߣ�������������صĮa(ch��n)���^ʣ���}��

�Y�ρ�Դ��SMM��ʮ���ý��ٮa(ch��n)�I(y��)���ؓ�O���Ϸ�Փ��

�Y�ρ�Դ��SMM��ʮ���ý��ٮa(ch��n)�I(y��)���ؓ�O���Ϸ�Փ��

���ؓ�O�����y�Ȳ��ߣ��y������ε��ܺĵ��������������Ї�����������^����棬���Ժܶ��U��ؓ�O�a(ch��n)�ܵĶ�������I(y��)����������Ͷ����ܺļ��g(sh��)�������^ȥ����������Ͳ����u��

�����(sh��)�꣬ؓ�O���ϵĮa(ch��n)�܇����^ʣ���˕r�ڵ��ܺļ��g(sh��)����Ͷ�����^����I(y��)�͌����гɱ���(y��u)�ݣ����^ʣ֮�µăr���(zh��n)�У��^����I(y��)������C���o�ɸ���

3 ��һ�����Aһ��

�ڮa(ch��n)���^ʣ�ѳ��ИI(y��)���R����r�£�늳خa(ch��n)�I(y��)朵�Ͷ�Y�ᳱ��ȻδҊ���أ��C���Ј���Ϣ����2022�������ѽ�(j��ng)���_��늳خa(ch��n)�I(y��)���PͶ�YҎ(gu��)ģ�ѳ����f�|Ԫ��

�ܶ����Ͷ�Y��K�������挍��ء���ؔ��(j��ng)ʮһ�ˡ�����(j��)2023������������늳خa(ch��n)�I(y��)朽��ټ����й�˾���ڽ��Ŀ����Ӌ���^400���Ŀ�M�뽨�O����(zh��)���A�Σ��@Щ�Ŀ��Ͷ�Y���A�㳬9000�|Ԫ�����Ѓɼ���I(y��)Ͷ�Y�A�㳬ǧ�|��17����I(y��)Ͷ�Y�A�㳬�ك|����Ͷ�Y�A��ǰʮλ����I(y��)Ԕ��Ҋ��β��������

����ڮa(ch��n)���^ʣ����r�£��^����I(y��)��Ͷ�Y����z��δ�p������߀�ڼӴa����������书Ψ�첻�ƣ��⺣�a(ch��n)�ܽ��O“�ٲ����́�������”������(n��i)�a(ch��n)�ܽ��O“���~�����~”���@Щ���^����I(y��)�Ĺ�ͬ������

Ҫ�S�ֿ��ٵĮa(ch��n)�ܔU�����Y��ȫ���P�I���ϡ�������ͬ�a(ch��n)�I(y��)札h(hu��n)��(ji��)���^����I(y��)�Y�a(ch��n)ؓ����r���l(f��)�F(xi��n)���^����I(y��)�����^ȥ��������r�R�������б��^�õĬF(xi��n)�������F(xi��n)���F(xi��n)�ڵ��Y�a(ch��n)ؓ�����������^����������2023��ăr������������2022��ĸ�λ���ԣ�늳خa(ch��n)�I(y��)朵Ľ^���^����I(y��)��Ȼ�п��^�ă�������ؔ�ս������沢�]��̫���L�U��

����������ؔ����r늳خa(ch��n)�I(y��)��^����I(y��)�ڮa(ch��n)�ܔU������z���]�Мp�ٵ���Ը����λ�ĘI(y��)�߶���ͬ���^�c�����M�a(ch��n)��Խ��Ͷ�a(ch��n)����Щ���|(zh��)�̓r�Įa(ch��n)�ܾ���Խ�챻��̭���֣��M��Y(ji��)�������a(ch��n)�I(y��)�μ���r��ľ��棬�ИI(y��)�ؚw���ü��g(sh��)���ɱ����îa(ch��n)Ʒ���Ј��Ľ���܉���ρ���

�����M�a(ch��n)�ܔU���ĵ�·�ϣ�ÿһ���^����I(y��)���ڿ�����@���r���һ���������Aһ�֡�

������늳خa(ch��n)�I(y��)���P��I(y��)�ش��ڽ�����(zh��)���ĿͶ�Y�A��TOP10��I(y��)

���ߞ顶ؔ��(j��ng)ʮһ�ˡ��о��T�������R��

���˺���

늳�

��؟�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa(ch��n)�I(y��)�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖