����늳ص��Ƴɱ������ИI(y��)���Ӛ��_����

�r�g:2023-08-18 08:34��Դ:36̼ ����:������ �K����

�c��:

��

“�����늳��Ј���ʽ�M��0.5Ԫ/Wh�r����”���գ�����늳��S�̳�������Դ�����L��������һ�ι��_���h�Ϲ����˽��r����Ϣ���Ͳ�ƽ�o���Ј�Ͷ�S��һ�wը����

�����������������280Ah�����늳،��Բ����^0.5Ԫ/Wh�ăr���������N�ۣ���ԓ�r��������̼��䇃r�ӵ�Ӱ푡�

“�����@��Ҫ����ͬ�еĹ�(ji��)�ࡣ”һλ����늳؏S�̵��N�۽�(j��ng)�����V36̼��0.5Ԫ/Wh�IJ������r���ڲ���늳؏S���f��̝���ġ�

��߉�늃����о��T�����ո��V36̼������(n��i)늳؏S��äĿ�ؔU����(d��o)����늳خa(ch��n)�ܹ���(y��ng)�^ʣ����(d��ng)����늳��Ј��ĸ����dz����ҡ�������@�N���J���ֻ��ͨ�^���r�퓌ռ�Ј���

36̼�˽�����ܵ�0.5Ԫ/Wh�mȻ�ǵ����“�h��”�r��������늳؏S���ǎ���͵ģ����Ŀǰ�Ј��r���_6%�������˼s0.05Ԫ/Wh��

һʯ����ǧ���ˡ��ڳ��ܽ��rӋ���Ĵ��£�ԓ�N�۽�(j��ng)����ʾ��Ŀǰ�Ј��϶���^��늳؏S���ѽ�(j��ng)����һ������0.5Ԫ/Wh���ۺϺ����r��0.565Ԫ/Wh���_ʼ�N�ۡ����Ҳ�ُ�����Ԓ��߀���ٴ��ۿۡ��@Ȼ�����ܽ��r���e���ѽ�(j��ng)�_������������늳��Ј���

“2023��������늳خa(ch��n)���_ʼጷŵ�Ԫ�ꡣ”ԓ�N�۽�(j��ng)����ʾ��“Ŀǰ�Ј��σ����о�Įa(ch��n)�܇�(y��n)���^ʣ���r���(zh��n)�ѽ�(j��ng)��·���ˡ�”

����늳خa(ch��n)��Ҳ�^ʣ��

̼�����늳صĺ���ԭ���ϣ�ռ��늳سɱ��еĺܴ�һ���֣���0.5Ԫ/Wh��늳��ۃr���]�Ќ���(y��ng)��̼��䇃r������֧�Ρ�

����4�·�̼��䇬F(xi��n)؛�r�����16�fԪ/���r������(n��i)����늳صijɽ��r߀����0.6Ԫ/Wh�������̼��䇬F(xi��n)؛�r���Ը���20�f/������늳سɽ��r���ѽ�(j��ng)����0.6Ԫ/Wh���������S�̵ijɽ��r�ѽ���0.565Ԫ/Wh���ҡ�

�����N�۽�(j��ng)�����V36̼��늳؏S�̵�BOM��������Σ��ɱ��DŽ��Եġ�0.5Ԫ/Wh��늳��ۃr������(y��ng)��̼��䇃r��Ҫ����15�fԪ/�����ҡ�����(d��ng)ǰ�Ј���̼��䇬F(xi��n)؛�r�����20�fԪ/����Ҳ�����f������S�̛]������������YԴ���ɱ�������������Ԓ����ô0.5Ԫ/Wh���ۃr����̝���ġ�

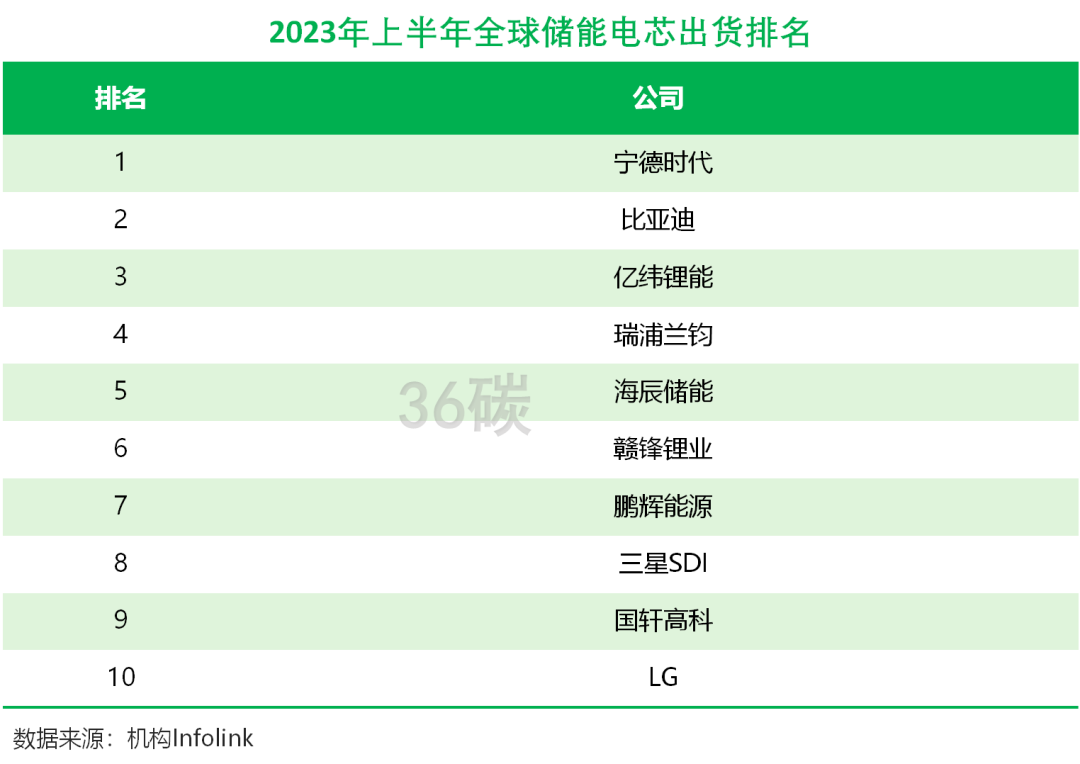

2023���ϰ���ȫ�����о��؛������

֮�����x��̝��˦�u���w����������ʧ��ă���늳ع����P(gu��n)ϵӰ푡�

�����ԁ����M�܇���(n��i)�⃦���Ј����b�C�������F(xi��n)�˿��ٵ����L��������늳صĮa(ch��n)���������Ķ�����˃���늳خa(ch��n)�ܵ��A���Թ���(y��ng)�^ʣ��

“�Ј������s���ϔU�a(ch��n)���ٶȣ������������a(ch��n)�ܵďS�̣��N�ۉ��������^��”ԓ�N�۽�(j��ng)����ʾ��

�^ʣ��һ��ֱ�^�ı��F(xi��n)�ǣ�Ŀǰ����(n��i)늳���I(y��)�a(ch��n)���������ձ鲻�ߡ��C��(g��u)GGII�Ĕ�(sh��)��(j��)�@ʾ�������ИI(y��)�U�a(ch��n)�e�O����(d��ng)ǰ����(n��i)����늳خa(ch��n)���ѳ�200GWh�����w�a(ch��n)�������ʏ�2022���87%�½��������ϰ���IJ���50%�����Б�늳خa(ch��n)���������B3�ɶ�������

����늳؏S������Įa(ch��n)����Ҫ���������r�ͳ�����ֱ����Ч�ķ�ʽ��

����4�£���ʿ�_�a(ch��n)Ʒ���O(ji��n)��־�s�����ڽ���36̼���L�r��ʾ�����ꃦ��늳؏S�̌������R���^��ĉ������ڮa(ch��n)���^ʣ��B(t��i)�£��ИI(y��)��(n��i)���ܕ�“�ăr��”��

�����nj��Գ��ܞ���������J�S�ҁ��f����Ʒ��֪���ȡ����g(sh��)�e�۵Ȳ������y(t��ng)���^��I(y��)����r�£������ο͑��h(hu��n)��(ji��)�Ľ��ܶȲ��ߡ��������R������ij�؛������Ҳ������׳ɞ�“��푽��r��һ��”�Ľ�ɫ��

��(d��ng)ǰ�����ο͑���늳ص�Ʒ�|(zh��)Ҫ��Խ��Խ��(y��n)�����a(ch��n)Ʒ��δ��(j��ng)�Ј������C�����J��I(y��)̎���ӄݡ�����4�£����ΘI(y��)���Ї��A늾���һ�ݘ�(bi��o)�������_����(bi��o)�ă��ܼ����̑�(y��ng)�x�Ì��r�����ȁ��ϡ��|����ܻ�ͬ��ˮƽ����Ʒ�Ƶă���늳ء�

���ăr���ρ��f��һλ���ܼ����̸߹ܸ��V36̼��Ŀǰ�Ј���һ��������늳؏S�̵��ۃr�H�в���10%���s0.05Ԫ/Wh�ăr��������S���g�ĄtҪ��С��

����ռ�I(l��ng)�Ј������J��҂������x��“��푽��r��һ��”�����@���п�������ܵĽ��rһ�����l(f��)�B�i����(y��ng)���郦��늳��Ј��ăr���(zh��n)�cȼ������

����늳أ��Ȅ���늳ظ���

�^ȥһ�Εr�g�������Ј��DŽ���늳��^ʣ�a(ch��n)�ܵ�һ����Ҫȥ̎���Ԍ��r�����ȁ��ϡ����߿ơ��䳲��Դ�Ȟ����������늳؏S���ձ鲼�փ���늳أ�����ڶ����L������

���ܘI(y��)��(w��)Ҳһ�Ȟ�늳���I(y��)�����˿��^�Ļ؈��r���ă��ܘI(y��)��(w��)����2020��r�H��19.43�|Ԫ����2022��������L��449.8�|Ԫ�������g����20���ȥ��10�£���һ���^������늳؏S�̃|��������ڙC��(g��u)�Ԓ���h�б�ʾ���䃦������ӆ���h�h���^��˾���Ԍ��F(xi��n)�N�۵Įa(ch��n)�ܣ����R�YԴ������߮a(ch��n)�ܷ�����y�}��

�������늳��Ј���Ѹ�ُĮa(ch��n)�ܾoȱ�ГQ���ˮa(ch��n)���^ʣ���Ҹ����Ȅ���늳ظ��Ӄ�(n��i)����

�^ȥ���꣬����늳�ِ��ӿ���ˁ�������˷��ĸ�·��ң��J�D�����@һ�f�|�Ј��ļt����һЩ�ā�]��늳����콛(j��ng)����I(y��)Ҳ�l�l��粼�֡�

�C��(g��u)GGII������늳��Ј�����Һ��η֞����Ĵ��һ��������Ą���늳���I(y��)����“����늳�ِ��”�����������칤ˇ����������֮̎���ڶ���ǹ����ҿ������샦��늳أ�����Ϲ��ܡ�������Դ������˹���f(xi��)�μ��F�ȡ��������������ă���늳�“����”��I(y��)�������˺������ܡ����S���F����������Դ��ʢ����ܡ���һ��ܵȣ����в��ٶ����Ќ����Įa(ch��n)�I(y��)���F��������Դِ����������

����t��һЩ����늳��I(l��ng)���“�ϱ�”�������^����փ����I(l��ng)����u������늳����������I�I(y��)��(w��)�����϶��Դ���i�x��Դ����������Դ�ȡ�

�DƬ��Դ��ҕ�X�Ї�

�����ձ�ʾ������늳ز��������F�·������Ȅ���늳صļ��g(sh��)�T�����͡����һЩ�]�н�(j��ng)������ҿ��Ը����������@һِ����

�T���͵�һ��ͻ�����F(xi��n)�ǣ�Ŀǰ����(n��i)���ك���ϵ�y(t��ng)�����̶������������첼�փ���늳أ���������σ��ܡ����ƃ��ܡ����ܿƼ��ȣ��������к�Ƅ�(chu��ng)��˼������Դ�ȃ��܄�(chu��ng)�I(y��)��˾Ҳ�_ʼ�Ԯa(ch��n)늳ء���������Դ܇�I(l��ng)���mȻ܇����ؔ���֣����s�r�ٽ��뵽����늳����a(ch��n)�h(hu��n)��(ji��)��

����˷�������Ҳ���ӿ�룬����҂��Įa(ch��n)��߀�ڲ����U�����ڮa(ch��n)���^ʣ�Ĵ��£��Ј�ϴ�Ƶ��L(f��ng)�UҲ���jᄡ�

����7�£�GGII���ڈ���о�ʾ������늳��Ј��ļ��ж����ڔU�������ľ������M����I(y��)���ܕ���߅�������������ܵ�(li��n)�τ�(chu��ng)ʼ�����i�̽���Ҳ��Ώ��{(di��o)һ���^�c��δ�������ǃ����ИI(y��)��“������λِ”��

���^������һ�����������f�|���Ј����g�����dِ���������Ј����ڿ��ٳ��L��(d��ng)�У��Ҿ��о�ij��L����——�����ϰ������(n��i)���̓��ܣ���Ҫ�����늳؞������늻��W(xu��)���ܣ��������b�C���ӽ��^ȥ10���b�C���Ŀ��͡�

���ٔU�ݵă����Ј����S����������������늳خa(ch��n)�ܣ��������ٿ��Ԟ�늳���I(y��)�ṩһ����“��ȫ�|”���@�N�A�����^ʣ�c���y(t��ng)�a(ch��n)�I(y��)��Ϧꖮa(ch��n)�I(y��)�Įa(ch��n)���^ʣ�ڱ��|(zh��)���кܴ�ͬ��

��(d��ng)�����в�����������ڿ��R�ӱ��փ���늳��Ј����������ڃ����Ј������Ķ��^�ڌ��a(ch��n)���^ʣ�ē�(d��n)�n����æ���U���a(ch��n)�ܺ���Ƹ�T����������ϧ�ؽ��ĸ�����I(y��)����“�ڽ�”�˲š�

“�����Ј���̎��Ͷ���ڣ��F(xi��n)��߀�����������ĕr��”һλ������I(y��)�߹ܸ��V36̼������Դ���°���ǃ��ܣ�δ���ИI(y��)��ַ�(w��n)������������Ȼ��Ȼ�����顣“��(d��ng)��(w��)֮���DZM�����Ј���ռ��(j��)һϯ֮�ء�”

(؟(z��)�ξ�������)

����(bi��o)����

����늳�

��؟(z��)�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa(ch��n)�I(y��)�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖