����Դِ����늳ؼ��g�ɮa�I�����L�U�c

�r�g:2022-11-29 08:27��Դ:֪�a�� ����:��ٻ

�c��:

��

�S���Gɫ��̼�lչ��ȫ���緶�����γɹ��R������Դ܇���錍�F̼�к�Ŀ�˵�������֮һ���ѳɞ���܇�ИI�Ĵ����څ��2022���Ї�����Դ܇�N���AӋ�����^570�f�v�����ߺ��Ј����ʎ�����g����Ҳ�M�����µ��A�Ρ�����늳�����Q����܇���ܺ;C�ϳɱ��ĺ�������֮һ���ɞ�����Դِ������ʽ�lչ�����h�����ٰlչ�N��������̘I�rֵ��Ҳ��M��֪�R�a����L�U�͙C�����P������������늳����g�о��������֪�R�a���ИI�ĘIʮ�����“�ϱ�”���Lԇ�������@һ�ИI��֪�R�a�����}��ͻ�����c���������������֮����

һ

늳ؼ��g�ɮa�I�����L�U�c��������탦�����P�I

1������Դ�a�I朴�ֱ����څ�����@

�S���Ј��IJ��౬�l������Դ�a�I�YԴ�ܼ��ͼ��g�ܼ������c���l�@���YԴ�ܼ������c������������u��λ�ڮa�I����εĵV�I���F���ӡ������g�ܼ������c���t�@��̎�ڮa�I����ε�늳���I��Ԓ�Z�ࡣ��ˣ����������ε�܇��e�O���ϲ��֣�����늳ء�Ͷ�Y���S�����늳���I�����V�a��I�Ȏ��ɞ�����Դ܇��Ę��䣬ͬ�r���ε�늳؏S����ɵV�I���F������܇�ИI�ĝBҲ�����Ѳ��������a�I朴�ֱ���ϵ�څ�ݷdz����@��

����֪�R�a�������nj��������Ľ�����ع���朂�Ⱦ��һ�����c�ϵ�֪�R�a���L�U��������朗l�ܴ졣��ˣ�������Դِ�����w�ٿ���I���c�����M�����ϳ̶ȸ��ߡ��ֹ������_���ИI��ȣ���¶���˸����֪�R�a���L�U�С��@��朗l��Ŀǰ�L�U��ߵĹ��c����늳����P���g��

2��늳،������ֳ����γ�

늳ذlչ�vʷ���L���F����������x��늳؞�����1991�����ṫ˾�״Ό���x��늳؏Č�������������Ј�����һ�������x��늳ص����a��늄�܇����˹����2008���Ƴ���Roadster�����Ҳ��ʮ���ꡣ��˄���늳ؼ��g����δ�γ�һ���dz��yһ�ġ������ļ��g·��������Ԫ�c�����F�֮�������о�Π���x��CTP��MTP��CTC����Ƭ늳صȸ���ۻ����y��늳ذ����P���g����늓Q늵ĸ������ٵ����ƻ���늳ع���ϵ�y��ÿһ����ˇ���c�������ɷN���g���Ј���ռ��һϯ֮�ء�

����֮��늳ؼ��gĿǰ̎��һ���Ј��ƄӼ��g�M�������g������I�����ĸ��ٰlչ�ڣ����ھ�Ą��¿��g���������Ј�����֮��˴�Ą��¿��g����Ȼ�����˴��������Įa����

�҂�����IPC���̖���ԽyӋ����x��늳�늳����P�IJ�ͬ���g�c�ֲ����Ї������������£�

�D1����x��늳ظ����g�������м���Ч���Ї����������ֲ�

�D2����x��늳ظ����g�����м���Ч���Ї�������Ո��ȷֲ�

���п��Կ������漰늳ز���Č������������^�٣��漰�о�ǻ��Բ�����늳�ģ�M/늳ذ��Č��������^�ࡣһ���棬����������Ҫ�漰�����Y���ͻ���g���ֵĄ��£����g�аl���������^�̣���һ���棬�c���������ȣ��似�g���s�̶Ⱥ�ȡ�C�y�������^�ͣ�Ҳ���������������˴������ֵ�ԭ��֮һ��

��һ��δ���������ψD�е����ɺ�ҕ�ļ��g������늳س��늹������g���H��IPC�����̖��H02J 7/00������늳ؽM�ij�늻�ȥ�O����������늳ؽM��ؓ�d��늵��b�ã������ԽyӋ���Ї�������Ч�͌��Д����քe���_4.3�f����1.4�f����

�����H��x��늳����P���Ї�����ʮ���f������Ч�����͎��f�����ڌ�������߀����������늳�����Լ��������P���g�I��Č�����������˔������Č��������Ԙ��Ɍ������֡�������2016���Ժ��������Ŀ������L��Ҳ�@��ȫ�ИI���ڰl���������֡�

3�����ڶ��V�e�Z�������L�U�IJ���

�����L�U�ķ�ʽ�ā������Ȱ��������������ϣ�����I�аlͶ��Խ��Խ�ࡢ������I���g����������С�U����Ό����g���|���Č������������y�ȸ��ߡ���������Ҳ���ߵ��P�I�������@��Ҫ��I�������аl���T��֪�R�a�ಿ�T�Լ��ⲿ���ՙC����ͨ����ϣ����Ì����ھ�ͬ���졢�����������֡��������֑����ڡ����ٲ��t�ڮa�I朵IJ��֡�

ͬ�r�����]���a�I����c�����ڼ��g�_�l/�D/�S�ɺ�ͬ��ί�мӹ���ͬ����ُ��؛��ͬ���е�֪�R�a���l������L�U�u���ͺ�Ҏ�����ȵȡ������ƶȽ��O���ˆT���I�������@ȻҲ�DZ��x�������Դ���ϵ�y�Եķ�������

���⣬���]�����g���ٰlչ�ĬF��͌����ƶȵ����c���m�����x�����м��g�Ԍ������ڿ����߹��C�ȷ�ʽ���ù��_�C�����棬�������靓�ڵĹ��_�C�����Ɖ��L�U�����ķ����ԡ��������Ҫͨ�^��I�Ȳ��ƶȽ��O����Ӗ�����ȁ����M�ಿ�T�e�O��ρ팍�F��

��

늳ؼ��g�˜ʻ��M��ֵ���Pע���C���c�L�U����

1��늳ؼ��g�˜ʻ��_ʼ����

�S���Ј���u��Û��늳ؼ��g�˜ʻ��ĺ�ҲԽ��Խ�ߡ�Ȼ�����ڼ��g·���ٻ��R�ŵľ��������M���g�˜ʻ���������һЩ���g·�����ŗ���һ����Ҏ����Ҫ�����OӋ��δ���{��˜ʵĮa�ܕ�����������߀��Ӱ푱�����������I����ˣ�����ұ����ǧ�|��Ҏģ�Ј���ǰ���˜ʻ�֮·�e���S�D��

Ȼ�����ИI���������Ą������Ј��τ���늳�Ҏ���_����ʮ�N����ͬ�S�Ҳ�ͬ�aƷ��ͬ���H��늳�֮�g�������y��ͨ�õĆ��}��ͨ�^�˜ʻ��܉���߮aƷһ���ԣ����ͳɱ������Юa�I������ηֲ�������Ј�Ч�ʡ������҇�늳��ИI���ߵ���ռ�ʣ������Ј��˜ʻ��M�̣�߀��������҇������H�ИI�˜ʵ�Ӱ�����

��ˣ�2016�깤�Ų��Ͱl���ˡ���x��늳ؾC�Ϙ˜ʻ����g�wϵ�������_����˘˜ʻ��ĕr�g����2021��3�£����fί�T���������“�Ƅ�����Դ��܇늳؇��Ҙ˜ʽ���”��������h���_����늳؇��ҏ��Ƙ˜ʡ�2022��3�º�11�£����Ų��ֽ��B�ټ��ɴΡ���x��늳ؾC�Ϙ˜ʻ����g�wϵ����ӆ������Ҋ��ӑՓ���������Mһ���M����ӆ���¡��@Щ��̖���@ʾ���҇�늳ؼ��g�˜ʻ��M���ڼ��١�

2�����ڵĘ˜ʱ�Ҫ�����L�U��u�߸�

���������������g�˜ʻ��M�����_ʼ���٣��˺��y���뵽��һ�������V�A�����������I��——ICT�ИI��SEP��𡣱��^�@�ɂ����g�I���҂�Ҳ�ܰl�F�ܶ�����֮̎��

һ���棬늳ؼ��g�đ��È����O���S�������ļ��g�����|���a�I朵ĵӡ��oՓ�����M��ӮaƷ߀��늄���܇���oՓ��늄ӹ���߀�Ǒ�������ϵ�y��߀���漰���и��I�ă��܈��������x���_늳ء��@�c�f�ﻥ��ͨ��ͨ�ż��g����ͬ����

��һ���棬늳ؼ��g�c�䑪�È����ļ��ɻ��̶�Խ��Խ�ߡ���������Ѻ��yҊ��to C���֙C늳أ�����܇�ИI����������ܶȵ�����Ҳʹ��늳�څ�����c�ױP��܇��һ�w�����ɡ�늳��ڸ��ИI��ȫ��B����ʹ��Խ��Խ�y�Ա������Ą��x�骚���aƷ���@�cͨ����оƬ�������ڸ��N�K�ˮaƷ�ϵđ��÷�ʽҲ�dz���ơ�

��Ȼ��ͨ�ż��g�Ę˜ʻ��̶����֮�߸������ɽ��������Ƅӵģ�Ҫ�뻥��ͨ�ţ������ѭ��ͬ�Ę˜ʡ���������늳ؼ��g�˜ʻ��ļӳ��в��@������һЩ�ⲿ�Y�����ӿڌ���Ҳ�ѳ��F�Ј����Ƙ˜ʻ���������ˣ����ڃ�늳��I����F����SEP�Ŀ������^�ͣ�����Ҫ�Pע��ƌ�������v.�������ٰ��пɘ��ɡ����Ŕ෨��������“�����Oʩ”�ķǘ˜ʱ�Ҫ�������@�������漰�ИI��ͨ�õļ��g����ʹδ���{��˜ʣ������]���aƷ�OӋ�ͮa���{���ijɱ���Ҳ�����^�ߵ�Ҏ���y�ȣ��Ķ��܉�錣�����ˎ����ܺõĽ�������������ݡ�

3���e�O���c�˜��ƶ������ؘʻ���������

ͨ���ИI�ѽ�����C���ˌ���һ�����˜ʻ���ľ��������ژ˜ʻ��M�̄����_ʼ���ٵ�����Դ�ИI�У����r��ۙ���e�O���c���g�˜ʵ��ƶ�����ᘌ��Ե��M��ǰհ�Ԍ������֣����������К������Č������������܌��������������Ч;�������Ŀ�˲��������˜ʻ�����������Ҳ������֪��֪�ˣ��˽�˜��ƶ��^���п��ܕ��漰���Č������M�罵���L�U��

��Ȼ������늳ؼ��gSEPҲ�������ס���Ҫ�����˽���Ⱥ͇��H�˜ʬF���Ϥ�ИI���g�lչ�}�j��������Ҫ���˜��ƶ��^�̺�څ���Мʴ_���A�y������Ӱ�����ͬ�r��Ҫ��������Ո�����c�˜��ƶ���������ϣ��_�������������Լ��c�˜ʵČ����ԡ�

��

늳����P֪�R�a�ࠎ�h���@���࣬������������

1��늳ؼ��g���P�V�A�l�l���永���w�ͼ��g���}���ӻ�

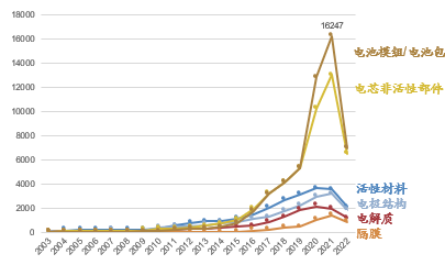

�D�������_��Ϣ����ȫ�yӋ�˽���������ИI��Ӱ��^���늳ؼ��g���P֪�R�a���V�A���P�߅��c����/�������������ɼ������Կ�������������P�V�A�������ӣ�2020�������V�AԽ��Խ�ࡣ�V�A���w��늳���I��������Ҳ���F��늳ز��Ϲ�����֮�g���V�A���Լ�������܇��鱻����V�A���V�A�ѳʬF������Դ�a�I����������ӵđB�ݡ�

�D3�������늳ؼ��g���P֪�R�a���V�A������ȫ�yӋ��

�ļ��g�����漰늽�Һ����Ĥ��늳ز��ϡ��ǻ��Բ�����늳��и����������V�A�����^����⣬���l�l���I�����ڳ��늷���/�·��늳ع���ϵ�y��ƫܛ���ķ�������ֵ��ע����ǣ�ԓ�����I��NPE���S���^�ߡ�

늳ؑ��È����O���S��������Դ�ИI�lչ���^��ʢ����������NPE�����ء��V�x��NPE�Ȱ�����Ȼ�ˣ�Ҳ�����M�Ќ���؛�Ż��Č��I�\�I��˾�������ѽ��������V�A�г��F��Somaltus��Celebration IP�ȡ�����NPE�]�Ќ�ʩ�О飬ȱ�������ȷ��ƵĻ��A��һ���̶��ϕ��ȁ��Ը������ֵĹ������鼬�֡�

2���M��oЧ������Ї�늳،����ʬF�c�V�A��ͬڅ��

��Incopat�ό�IPC�����̖��H01M������ֱ���D׃���W�ܞ���ܵķ������b�ã���H02J 7/00������늳ؽM�ij�늻�ȥ�O����������늳ؽM��ؓ�d��늵��b�ã����Ї������M�з������Y���@ʾ������2022��11�½��v�^�oЧ������Ї�������306���塣�䌣��������TOP10�������̖�ļ��g�ֲ��քe���D��

�D4���M��oЧ������Ї�늳،�����TOP10������

�D5���M��oЧ������Ї�늳،����ļ��g�ֲ�

�M��oЧ����Č���ͨ�����nj����ˮa�������{�������M���V�A�Č��������cǰһ���V�A�����ĽyӋ�ӱ��mȻ��ͬ�����Y���s�dz�һ�¡��M��oЧ������Ї������У����^���S�ę����˼Ȱ���늳؏S��Ҳ�����K�ˏS���Լ���Ȼ�ˣ��ļ��g�ֲ��Ƕȁ����������b�úͷǻ��Բ����Ǡ��h�l���������ļ����I��ֵ�������衣

3�������Pע�I�ȄӑB���M���R�e�L�U��ǰ����

���Ј������ѽ��ஔ���ҡ��V�A����˷��Į��£��aƷ�l����Ͷ�a֮ǰ��������ü��g�L�U�Ų����P��Ҫ�����H��FTO�Ȍ����L�U�Ų飬߀�����aƷ�����y���Ŀ��������̘I���ܵļ��g�c���Ų顢���̵Ŀ����ԡ����g���ٵ������ȡ�

�ڴ˻��A�ϣ�߀����ͨ�^�ռ��������������R�e�L�U�����и�ۙ������Ո���ڙ��Լ����D�ӑB��һ�����˽⼼�g�lչǰ�أ������ڼ��g���֣���һ�����˽����Ј����S�Č����������ڿ����R�e�L�U������

������L�U�M���Ų��u���M�������e�O���������Ԍ��pʧ������͡��������L�U�����������g���������Ҋ������ڙ������oЧ����Ո���y�Ⱥͳɱ������͡��M���M��Ҏ���OӋ���Ա���a���pʧ�����⣬ͨ�^������Ո��Ϣ����ۙ���������аl�ӑB���������翼�]����������Щ�����ƺ⌦���Č�����Ո������ُ/�S�əC����

��

�Y�Z

�oՓ�Ǽ��g���M���Ј�����߀�����ߴ���������Դ��܇�ĕr������һ�N�o�����ɵ��ˑB������늳�Ҳӭ���ˎ�ʮ�����s���Ј����҂�����Ҋ��һ���ИI�Ŀ��ٰlչ����Ը�⿴��֪�R�a���c�ИI�lչ�����g�M��������M���S������֪�R�a���ƶ�Խ��Խ���죬�Ј����w��֪�R�a�����R���@�������ĘI�ˆT�Ĕ��������wˮƽ���@��ߣ�����֪�R�a�����ɞ�����Դ�a�I�Ĵ����ͼ�������

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖