���O���Ϲ���(y��ng)�����A�²�IPO�������»�������̝�p

�r�g:2021-02-24 10:00��Դ:Ͷ�Y�r�� ����:��(x��)��

�c��:

��

����Դ��܇늳����κ�һ��ͻ�ƣ���������I(y��)��߶��P(gu��n)ע����Ŀǰ���g(sh��)���ԣ�������x��늳���������Դ��܇����Ҫ�M�ɲ��֡�

ֵ��ע����ǣ�����x��늳ص��P(gu��n)�I��(g��u)�ɲ����У����O���ϳɞ�Ӱ���x��늳���������Ҫ��Ҫ�أ��似�g(sh��)·���ܴ�̶țQ����x��늳صļ��g(sh��)����Ͱl(f��)չ�wϵ��

���ڣ�����ȫ�ИI(y��)�������F(xi��n)ȫϵ��һ���w����ξ���Ԫ���O���Ϯa(ch��n)�I(y��)�������a(ch��n)�̣��F�����A�²��Ϲɷ�����˾���·Q���A�²ģ����Ϻ��Cȯ�������f���йɕ����M�ڿƄ�(chu��ng)�����С�

ԓ��˾�˴ΔM�l(f��)�в����^11073.37�f�ɣ�ļ���Y����Ҫ������x��늳����O�������a(ch��n)�����O(sh��)�Ŀ(ɳ�Ķ���)����x�ӄ���늳���Ԫ�������a(ch��n)�����O(sh��)(�x������)���a(b��)�������Y�𣬺�Ӌ12�|Ԫ�����(��ͬ)��

���A�²ij�����2004�꣬��ע����x��늳����O���ϵ��аl(f��)�����a(ch��n)���N�ۣ���Ҫ�ṩ����Դ��܇�����M��Ӽ������I(l��ng)��a(ch��n)Ʒ���õ���x��늳����O���ϡ����У��������i�����Ԫ���O���ϵ�����sռ��˾�I�յ�9�����ҡ�

����йɕ�����Ͷ�Y�r���о��Tע�����ԓ�����ИI(y��)�t�������A�²Ľ���I(y��)���߄ݲ������^����������ӯ�D(zhu��n)̝�Լ�����Ҫ�͑�����ه������Ƅ�(chu��ng)��IPOǰ��׃�������������ʡ�

�����»� ����̝�p

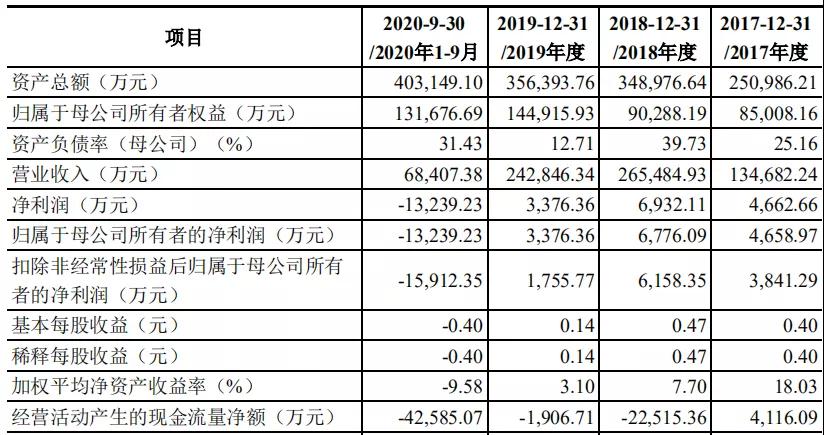

��(j��)�йɕ��@ʾ��2017�ꡢ2018�ꡢ2019�꼰2020��1—9��(�·Q�����)�����A�²ĠI�I(y��)����քe��13.47�|Ԫ��26.55�|Ԫ��24.28�|Ԫ��6.84�|Ԫ��ͬ�ښwĸ�������քe��4658.97�fԪ��6776.09�fԪ��3376.36�fԪ��-1.32�|Ԫ��

��Ͷ�Y�r���о��Tע���2019�����A�²ĘI(y��)�����F(xi��n)���@�»�څ�ݣ���2020��1—9�¸���̝�p1.32�|Ԫ��

�������A�²Ľ�ጷQ��������Դ��܇�a(b��)�N��(bi��o)��(zh��n)��2019��6���������{(di��o)�����ȼӴ��Լ�����(n��i)��܇���w�a(ch��n)�N���»�������Ӱ푣��Ї�����Դ��܇�ИI(y��)�a(ch��n)�N��2019���°������w���»��B(t��i)�ݡ���������p�ټ�����ԭ���σr���µ������،�(d��o)�¹�˾��Ҫ�a(ch��n)Ʒ2019���N�ۃr������»�څ�ݣ�ͬ�r��2019���°����_ʼ��˾��Ԫ���O�����N�����L�����A(y��)�ڣ����2019��I�I(y��)�����^2018���»�8.53%��

���⣬���ӹ�˾�x���²���x�ӄ���늳���Ԫ�������a(ch��n)���Ŀ(�x��һ��)��2018���ȫ��Ͷ��ʹ�������ˆTн�ꡢ���f���N�������k���M�ã���x�ӄ���늳���Ԫ�������a(ch��n)���Ŀ(�x������)���O(sh��)�����Ŀ�J��ؔ��(w��)�M�á��аl(f��)�ĿͶ�����L������Ӱ푣���˾2019�������ͬ���»�51.29%��

��Ͷ�Y�r���о��Tע����܇���(n��i)���¹����鱬�l(f��)������Ӱ푣�2020���ϰ����Ї�����Դ��܇�a(ch��n)�N��������늳��b�C(j��)��ͬ�Ⱦ����»��B(t��i)�ݡ��ڴ˱����£����A�²�2020��1—9� I�I(y��)����ͬ���»�68.12%�����҃��������F(xi��n)̝�p��ԓ��˾�A(y��)Ӌ����δ�������Ј�����֏�(f��)�����A(y��)�ڣ���I(y��)�������M(j��n)һ���»���̝�p���L(f��ng)�U��

���A�²���Ҫؔ��(w��)��(sh��)��(j��)��ؔ��(w��)ָ��(bi��o)

��(sh��)��(j��)��Դ����˾�йɕ�

��Ԫ���O����ë���ʵ���ͬ�I(y��)ˮƽ

ֵ���P(gu��n)ע��߀�����A�²�ë���ʵľ����ӣ��@��?q��)�����ӯ�������ܵ��?y��n)�؛_����

��(j��)�йɕ��@ʾ������ڃ�(n��i)ԓ��˾�C��ë���ʷքe��15.22%��9.64%��10.58%��3.15%��ͬ�����I�I(y��)��(w��)ë���ʷքe��15.30%��9.64%��10.58%��3.14%�����ʬF(xi��n)����څ�ݡ���Ͷ�Y�r���о��Tע������i�����Ԫ���O����ë����׃��������˾���I�I(y��)��(w��)ë����׃�ӵ���Ҫ���ء�

���w���������A�²����O���ϵ���Ҫԭ������Ԫǰ�(q��)�w����������⒡�̼��䇈���ڃ�(n��i)�Ј��r���^��ӆ�N��ӆ�Εr�c�c��ُԭ���ϕr�c�IJ����ʹ�ù�˾���a(ch��n)�ɱ��е�ԭ���σr���c�Ј��r��a(ch��n)��ƫ�x���Ķ������A�²����O�����N��ë����׃�Ӯa(ch��n)���^��Ӱ푡�

ֵ��ע����ǣ����A�²ĵ�2017��—2019�����Ԫ���O����ë���ʾ�����ͬ�ИI(y��)�ɱȹ�˾ƽ��ˮƽ�����A�²Č��˱�ʾ����Ҫԭ�������ڮa(ch��n)�I(y��)朲��ֵIJ���¡�

��Ԫ���O���ϵ���Ҫԭ��������Ԫǰ�(q��)�w��늳ؼ�̼��䇘�(g��u)�ɡ��鼯�������YԴ�۽���Ԫ���O���ϵ����a(ch��n)���аl(f��)�����A�²��ڇ��@��Ԫ���O���ϵĴ�ξ����g(sh��)�wϵ�����Ο��Y(ji��)��ˇ�ȷ���Ͷ���^������ԭ������Ԫǰ�(q��)�w��Ҫ��Դ����ُ����ͬ�ИI(y��)��˾�ݰٿƼ�����(d��ng)���Ƽ���ɼɼ��Դ���B�u���ܡ��L�h(yu��n)䇿���������������Ԫǰ�(q��)�w�I(y��)��(w��)���t��ͨ�^�Ԯa(ch��n)���Á����ͮa(ch��n)Ʒ���a(ch��n)�ɱ���

���A�²���Ԫ���O����ë�����cͬ�ИI(y��)�ɱȹ�˾ë���ʌ�����r

��(sh��)��(j��)��Դ����˾�йɕ�

�F(xi��n)�����Љ� ����͑�����ه

ӯ���ļ��D(zhu��n)ֱ�£������A�²ĬF(xi��n)�����Љ�����(j��)�йɕ��@ʾ������ڃ�(n��i)ԓ��˾��(j��ng)�I��Ӯa(ch��n)���ĬF(xi��n)���������~�քe��4116.09�fԪ��-2.25�|Ԫ��-1906.71�fԪ��-4.26�|Ԫ��

����ԭ�����A�²ĵĘI(y��)��(w��)̎����x��늳خa(ch��n)�I(y��)����Σ����΄���늳ؿ͑������һ�������������ИI(y��)�ձ�ʹ���y�гЃ��RƱ֧��؛�ʹ�ù�˾��(y��ng)��Ʊ��(j��)���~�����^�ߣ�ͬ�r����a(ch��n)�I(y��)���������Դ��܇��I(y��)�Y�������^��(y��ng)���~�����a(ch��n)�I(y��)�������(d��o)ʹ�ù�˾��(y��ng)���~�����~�����^�ߣ�����һ���ĉ��~�L(f��ng)�U��

ֵ��ע����ǣ���2019���°�������Դ��܇�a(b��)�N�������·��ȼӴ������Ӱ푣����A�²IJ��֮a(ch��n)Ʒ��̖ӆ�Έ�(zh��)���������t��ʹ�ù�˾2019��ĩ��؛���~ͬ���������ӣ�ͬ�r����������_��������ԭ���σr���µ�������Ӱ푣���2019��I�I(y��)���롢�I�I(y��)�ɱ�ͬ�������»����������،�(d��o)�����A�²�2019���؛���D(zhu��n)�ʵ���ͬ�пɱȹ�˾��

������(j��)�߹��a(ch��n)�����о���(GGII)�{(di��o)�Д�(sh��)��(j��)�@ʾ��2017�ꡢ2018�ꡢ2019�꣬�Ї��b�C(j��)��ǰ����������x��늳���I(y��)��Ӌ�Ј����~�քe��61.52%��73.75%��80.29%�������b�C(j��)����һ�����r�����Ј����~�քe��29.07%��41.28%��51.79%�������Ј�������څ�ݡ�

���A�²Č����r�����N������ռ��Ҳ�՝u��������(j��)�йɕ��@ʾ������ڃ�(n��i)ԓ��˾��ǰ���͑��N�۽��~ռ��(d��ng)�ڠI�I(y��)����ı����քe��81.52%��85.67%��93.55%��89.88%�����Ќ����r���N�۽��~ռ��(d��ng)�ڠI�I(y��)����ı����քe��51.72%��65.22%��74.44%��32.03%��

�������A�²Ľ�ጷQ��2017����2019�ꌦ���r���N��ռ�Ȳ������ӣ���Ҫϵ��˾���΄�����x��늳��ИI(y��)���ж��^����˾��ȡ���������YԴ��ۙ����(w��)��͑��ĸ����������¡������鱩�l(f��)��(d��o)�²��֮a(ch��n)Ʒ��̖ӆ�����t������Ӱ푣���˾2020��1—9�����r���N������ռ�������½���

��Ͷ�Y�r���о��Tע���2017����2019�꣬���A�²Č����r�����N�۽��~ռ��(d��ng)�ڠI�ձ��������^50%��

�ИI(y��)��(n��i)��ʿ��ʾ�����^���İl(f��)������������50%�ѽ�(j��ng)�ɞ�һ�l�t����ǰ�����͑���Ӌ����ռ�Ƚӽ���Խ�^�@�����ޣ�����ʕ����l(f��)�O(ji��n)�܌ӌ���“�ش���ه”���}���P(gu��n)ע���@Ҳ�ɞ���I(y��)�װl(f��)���е���Ҫ�T��֮һ��

(؟(z��)�ξ�������)

��؟(z��)�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M(j��n)�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M(j��n)�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@cbcu.com.cn

����ϲ�g

-

����_�����@�ׂ�����Դ늳ز��τ�(chu��ng)��ƽ�_�ĿͶ�a(ch��n)

2024-05-20 18:53 -

��SK Innovation���]����늳ز����ӹ�˾�����ؽM늳ؘI(y��)��(w��)

2024-05-20 10:07 -

�¾]�²ģ�2023���²��ϘI(y��)��(w��)����5.5�|Ԫ ��˾��ҕ�̑B(t��i)늳��Ј�����

2024-05-06 10:11 -

��Ͷ�Y50�|21�f��ؓ(f��)�O�����Ŀ���s��

2024-04-18 15:46 -

�ȁ��Ͻo�^��ؓ(f��)�O���Ϲ���(y��ng)�̝q�r10%��

2024-04-05 16:10 -

�@һ�늳����O�P(gu��n)�I�������a(ch��n)�����Ŀ�M(j��n)��ԇ���a(ch��n)�A��

2024-04-04 16:52 -

����Proterial�_�l(f��)����늄���܇늳��²���

2024-02-27 22:35 -

��Ͷ�Y�s20�|Ԫ ��a(ch��n)3�f���c�x��늳ز����Ŀ���s

2024-01-03 18:08 -

��a(ch��n)ֵ150�|����һ�����i�F䇲����Ŀ���s

2023-12-26 10:40

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

����_�����@�ׂ�����Դ늳ز��τ�(chu��ng)��ƽ�_�ĿͶ�a(ch��n)

2024-05-20 18:53 -

��SK Innovation���]����늳ز����ӹ�˾�����ؽM늳ؘI(y��)��(w��)

2024-05-20 10:07 -

�¾]�²ģ�2023���²��ϘI(y��)��(w��)����5.5�|Ԫ ��˾��ҕ�̑B(t��i)늳��Ј�����

2024-05-06 10:11 -

��Ͷ�Y50�|21�f��ؓ(f��)�O�����Ŀ���s��

2024-04-18 15:46 -

�ȁ��Ͻo�^��ؓ(f��)�O���Ϲ���(y��ng)�̝q�r10%��

2024-04-05 16:10 -

�@һ�늳����O�P(gu��n)�I�������a(ch��n)�����Ŀ�M(j��n)��ԇ���a(ch��n)�A��

2024-04-04 16:52 -

����Proterial�_�l(f��)����늄���܇늳��²���

2024-02-27 22:35

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U(ku��)��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖